2010年底,《中国机械工业》发文提问,一个国资明星企业,连续十几年高速增长,从固定资产100万美金,发展到营业额276亿元(2009年),成了国际市场的龙头老大,振华重工为什么在2010年会亏本呢?快两年后,这里从供应链和运营管理的角度来寻求答案。

牛鞭效应:设备制造是个周期性行业

先从行业说起。振华重工以重型装备为核心业务,处于产业链的后端,是牛鞭效应的重灾区。例如GDP回升,消费者的购买能力增强,带动厂家的产量和销量;产量和销量提升,带动运输业务,包括海运;海运增加,带动港口业务;现有港口装备不够用,于是就增加港口装备,带动振华的业务。这是条很长的供应链,振华重工在供应链的后端,受牛鞭效应的影响很大,生意起伏很大,例如2008年金融危机后,振华的实际合同签约量下降50%,直接导致2010年出现首度亏损。

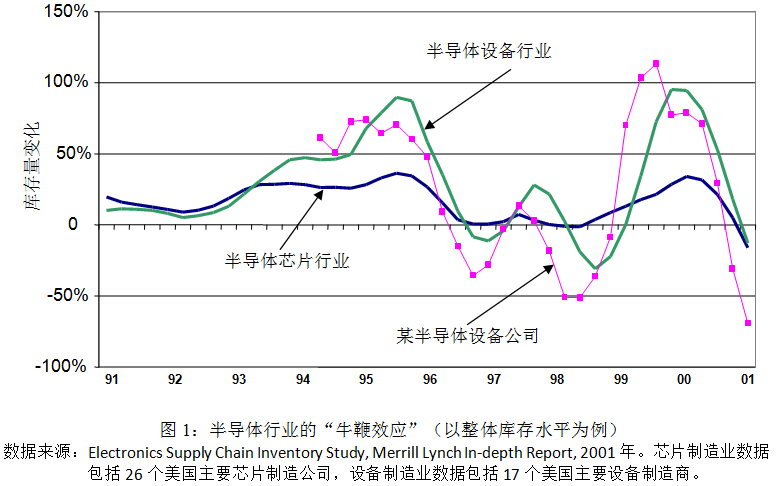

牛鞭效应是在供应链中,最终市场需求的微小变化沿着供应链逐级放大,越是在供应链后端,变动越大。例如计算机市场预测轻微增长2%,传到联想时可能成了5%,到了替联想生产CPU的英特尔时则可能超过10%,而到了替英特尔生产制造设备的供应商时,变化幅度则可能超过20%。越是处于供应链的后端,需求变化幅度越大,相应的,产能和库存也大幅变动,因为在供应链里,变动是由额外库存和产能来缓冲。图1是半导体设备行业10年间的库存变化,可以看出该行业的周期性之强。

归因于牛鞭效应,大型设备类行业,无论是农用机械、矿山、电信还是半导体制造设备、飞机制造,都难逃脱周期性的起伏。拿半导体设备行业来说,大致每四年一个周期,尤其以2001年网络经济泡沫破灭和2009年金融危机后为甚。例如在2001年的经济衰退中,硅谷的一个半导体设备公司大幅裁员,从5000多人一路裁到两千人不到(其中包括外包一部分业务,相应的人员由外包伙伴吸收)。在短短的20年历史中,得益于中国经济的高速发展,以及"中国制造"的成本优势,振华重工并没有经受多少大起大落,但这并不是说行业的周期性不存在。另外,一路的高速发展,总会登峰造极,迎来拐点。这不,这一切都在2008年来了:金融危机下,全球基础建设投资锐减,新合同剧减,2010年营收相比2009年锐减38%,设备折旧等巨额固定成本如同石头露出水面,振华就亏本了。

归因于牛鞭效应,大型设备类行业,无论是农用机械、矿山、电信还是半导体制造设备、飞机制造,都难逃脱周期性的起伏。拿半导体设备行业来说,大致每四年一个周期,尤其以2001年网络经济泡沫破灭和2009年金融危机后为甚。例如在2001年的经济衰退中,硅谷的一个半导体设备公司大幅裁员,从5000多人一路裁到两千人不到(其中包括外包一部分业务,相应的人员由外包伙伴吸收)。在短短的20年历史中,得益于中国经济的高速发展,以及"中国制造"的成本优势,振华重工并没有经受多少大起大落,但这并不是说行业的周期性不存在。另外,一路的高速发展,总会登峰造极,迎来拐点。这不,这一切都在2008年来了:金融危机下,全球基础建设投资锐减,新合同剧减,2010年营收相比2009年锐减38%,设备折旧等巨额固定成本如同石头露出水面,振华就亏本了。

这亏本是由于成本刚性太大,没法与营收成相同比例降低造成的。那该如何解决呢?产品创新和转型不行,因为从开发到量产,动辄需要几年,远水救不了近渴;加强营销、增加市场份额也不行,因为振华重工在港口装备的市场份额接近80%,金融危机下,大家在打价格战,大幅增加市场份额只能让亏本更多。这问题得从供应链和运作管理上找答案,总结成三个词,就是轻资产、重运营和控制复杂度。

轻资产:化固定成本为变动

从2004年营业额71亿元,到2008年的274亿,振华重工经历了爆炸式成长,固定资产也从25亿元激增到115亿。在2010年,设备折旧约10亿元,几乎是三年前的两倍,其增加额占2010年净亏损的70%左右。人工成本、物料采购等属变动成本,能够随营业额的变动而成比例变动。而固定资产一旦投入,就得折旧,这就增加了成本的刚性。如果能化固定成本为变动的话,公司的成本结构就更灵活。这可以通过外包来实现,即由供应商来投资生产、仓储、物流等设施,以及从事其他一些非核心的业务。轻资产的概念就是从这里来的。

在大批量行业,轻资产的概念很盛行。例如苹果公司自从1997年乔布斯重归,就关掉了生产设施,外包生产给亚洲的合同制造商。通用汽车剥离德尔福、AMD剥离芯片制造业务、IBM脱离生产,进入服务行业,走的都是轻资产的路。在小批量例如设备制造行业,轻资产的概念相对较新,因为在这些行业,产品设计和生产工艺设计往往联系紧密,两者分离,容易影响到新产品的开发和导入,但并不是说就不能做轻资产。例如波音的最新一代飞机787,就是轻资产的典型:波音一改传统做法,把研发和生产大幅外包给全球供应商。虽说在产品开发期几经延误,但在固定成本控制方面还是挺成功。

讲一个硅谷的案例。一个生产设备的公司,2001年后推行外包战略,把非核心的生产、仓储、物流、财务、人力资源、IT等统统外包,留下的主要是研发、营销、组装测试和售后支持,以及增强采购和供应链管理部门,成功地化固定成本为变动。外包前,该公司得按照高峰期的营业额准备产能,结果大多时间里产能没法充分利用,成本高昂;一旦进入经济严冬,固定资产折旧就给公司盈利最后一击(这跟振华重工的情况很像)。外包后,生意好时,合同制造商多调配些产能,生意差了产能转移到其他业务上----这个公司选择的供应商业务都比较分散,服务的不同行业,其周期往往略有不同,业务起伏可能部分抵消,固定资产的利用率增加了,供应链的总体成本也降低了,而供应链的竞争力也加强了。该公司的主打产品也顺利超过全球市场份额的50%,成为行业的佼佼者。

有人会说,振华重工本来就是制造起家,制造是其看家本领,把制造外包掉,这还做生意吗?这得分清核心与非核心竞争能力,以及相应的代价。振华重工的一项能力是远程、大吨位的整机投放能力,有自己的船队,能把几千万吨重的钢结构投放到世界各地。这能力的确能给振华一定的竞争优势,但养着那么大一船队,其有效利用率该有多高呢?收益是否能抵消成本?例如苹果可以自己建厂生产芯片,这样就用不着受制于三星或东芝。你也可以说芯片制造决定苹果的命运,是关键竞争能力,但自己生产芯片成本太高,苹果还是继续依赖供应商。再如电焊,振华重工有7500多名AWS认证的焊工,其中高难度的精密电焊属核心能力,或许应当保留,但很多初级加工、组装,有多少不能外包给供应商呢?

轻资产关键是个观念问题。本土这种竖向集成、大而全的公司,总觉得啥事只有自己做才能做得最好。重资产,可以掌控供应链,但也是本土企业资产回报率普遍偏低的原因。90年代的IBM转型前,也是处于这样的境地,在很多生产工艺上处于领先地位,供应商来参观,经常想着偷学点什么,但几年功夫,IBM还是把大部分生产外包,成功地由生产企业转型成服务企业,也让IBM起死回生,重塑辉煌。国内重资产公司的情况只能更好:中国是个制造大国,你能造的,八成有供应商也能造,关键是你是否愿意借助供应商的能力。

重运营:把成本做下来,把绩效做上去

讲完了轻资产,接着讲重运营。本土创业型公司的爆炸式增长,靠得往往是创业家敏锐的商业意识,再加上苦干、硬干。其成本低,并不是因为管理和成本控制做得好,而是因为国内人工成本低。由于系统、流程的欠缺,这类公司很多运作低效,浪费惊人,从动辄数以十亿计的呆滞库存就能看出。经营粗放,生意好、利润高,一俊遮百丑;营收下降,这问题就如石头露出水面。这时候就得从卓越运营上要效益了。

这也符合公司发展的一般轨迹。创业型公司,鲜有例外,都起始于富有创造力的创业家。他们以创新立业,不分昼夜地干活,在产品开发、营销上很有专长,但对卓越运营、精耕细作往往不在行。结果是产品不错,市场占有率也挺高,钱赚了不少,但大多被大量的库存、加急赶工和质量问题消耗掉了。公司小、高速成长,粗放经营还能凑活;公司大了,"家大业大,浪费点没啥"就能要了命。一旦停止高速增长甚至出现负增长,粗放经营的问题就会被无限放大。

柴米油盐,运营专家就是把家理好,让公司井井有条地高效运作。例如苹果公司能有今天,离不开乔布斯主导的产品开发,但现CEO库克驱动的卓越运营也是功不可灭。1997年乔布斯重回苹果,做的一件大事就是从康柏挖来库克,让他理顺公司的运营和供应链,关掉众多的生产设施、启用亚洲的合同制造商、建立JIT库存系统。这些举措全面降低了产品的成本、提高了产品质量、缩短了交货周期,为苹果的非凡成功立下了汗马功劳。可以说,没有卓越运营,苹果还会是个优秀的创新公司,但绝不可能成为世界上市值最高的公司。

对振华重工来说,要维持主打产品这么高的市场占有率,离不开高效低成本的运作。创业与守成需要不同的技能,就如能在马上打天下,不能在马上治天下一样。粗放经营可以打天下,但决不能守天下。守成需要的是运营专家、宰相型的人才。管彤贤就如乔布斯,独一无二,不可替代,留下的也是一大家业,其继任者们的第一要务是守成,在卓越运营上展现自己的价值,把成本做下来,把绩效做上去,在守成的基础上开发新产品、开拓新市场,而不能走只拼价格,有了市场份额却没有盈利的路子。

控制复杂度:与"成本败退"做斗争

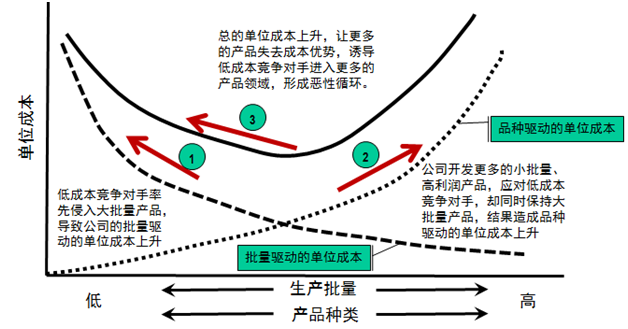

小批量行业,品种多,批量小,客户定制多。结果是产品型号越来越多,批量越来越小,零件号泛滥,规模优势丧失。公司的市场占有率越高,为了进一步增加市场占有率,就得进入更加细分的市场;市场越是细分,定制就越多,批量就越小,产品设计就越复杂;复杂度越高,相应的生产、采购、售后服务单位成本也就更高,公司在成本上的竞争力就越低。这时,低成本竞争对手就会乘虚而入,蚕食公司的市场份额,可由图2中的"成本败退"曲线来解释。

"成本败退"曲线表明,单位产品成本由两大因素驱动:批量和品种。经验表明,同一产品的批量翻倍,产品单位成本下降15%到25%;产品品种数量翻倍,产品单位成本上升20%到35% 。在振华重工崛起之前,港口机械被外国企业垄断。作为低成本竞争对手,振华重工首先进入的是批量相对大、技术难度相对低的产品。他们以更低的成本进入,夺取一定的市场份额,导致外国竞争对手在这些产品的市场份额下降,批量更小。这样,他们的批量驱动的单位成本就上升,就如图中(1)的箭头所示。作为应对措施,外国企业利用自身优势,开发更多技术要求高、但批量往往更小的产品,结果产品线、产品型号更多,造成品种驱动的单位成本上升,就如图中(2)的箭头所示。(1)和(2)在一起,就造成外国企业的总体单位成本上升,给振华重工等低成本竞争对手更大的空间,导致前者更多的产品线受到攻击,形成恶性循环,最终不得不退出更多的市场。这就是所谓的"成本败退"曲线。就这样,振华重工就一步步蚕食国际竞争对手的市场,在港口机械的国际市场占有率达到惊人的78%。

图2:"成本败退"曲线

"成也萧何败也何"。有趣的是,"成本败退"让振华重工成为行业老大后,也很容易成为"成本败退"曲线的牺牲品。对于港口机械装备,国内竞争对手例如三一重工也在虎视眈眈。其战略与振华重工击败日美欧企业的不会显著不同。面临更低成本的竞争对手,振华重工只能选择两个战略中的一个:要么有效降低成本,迎头竞争;要么彻底退出相应的产品线,专注更高端的产品。而有效降低成本,离不开复杂度的控制,尤其是在小批量生产行业。

复杂度控制得从产品设计开始。大型设备行业以定制化为特点。就港口机械而言,每一个港口都不同,港机的尺寸都可能不同,这是需要定制的客观条件;但所有的港口都有一定的共性,注定港机也有共性,这是标准化的基础。定制化和标准化之间要有个平衡。问题是产品开发人员花多大的努力来平衡,或者说是否有意来平衡。一昧的定制,最终会导致企业陷入复杂度大增的泥淖而不能自拔。讲个半导体设备行业的例子,虽然行业不同,但道理完全一样。有个半导体设备公司,为开拓市场,一度以"量身定制"为战略,设计出的独特零部件如此之多,以致得成立一个专门的"特别部件采购部"。因为这些零部件设计独特、批量小、价格高、复杂度大,成了供应链和生产运营的噩梦:设备成本居高不下,交货周期太长,按时交货率不能保证,质量问题也是"按下葫芦起了瓢",公司一度处在破产的边缘。痛定思痛,该公司在标准化设计上下功夫,经过几年努力,规模效益大增,成本优势更明显,质量更稳定,交期更短,按时交货率大幅上升,公司成为行业最具竞争力者。

在产品开发上,设计人员很少能清楚理解产品复杂度带来的成本。常见的观点是反正公司有一套生产、采购、销售、服务配套体系,多一种产品,也无非是"一只羊是放,一群羊也是放",对公司的成本结构没什么大影响。人人都这么想,这么做,几千、几万人的公司,用不了几年就是产品线、产品型号泛滥,这羊就不再只是一群,放羊的也不再只要一个人,羊圈也不再只需一个,复杂度带来的成本就侵入公司的每个角落,公司就成了复杂度的受害者。例如汉王科技有37种电纸书,深陷高复杂度带来的高成本、低效运营而不能自拔;手机行业的产品复杂度大到哪一步,用中国电信的董事长常小兵的话说,就是弄出那么多种手机来,让人连名字都弄不懂。而全球手机行业的利润,73%的被苹果公司攫取,苹果有几种iPhone,一只手的指头都数不完。所以,定制化跟盈利的关联度也很难说。

大批量行业如此,小批量行业更糟。欧洲有个设备商,几乎每台设备都是定制,即使同一客户也是如此。抛开生产、采购,这在备件支持上也是噩梦:卖一台设备,就得备半台设备的零件做备件,这成本有多高!备件有货率还是没法保障:出于成本考量,有些非常昂贵、消耗量非常低的备件只能选择不备,不备不意味着不需要,需要的时候就得等很长时间,停机待料,成本惊人。高复杂度带来的种种问题,在公司规模达到一定程度后就如雪崩,应付不了,这个欧洲公司只好把自己卖掉了事。而买下的那个公司,原指望成功进入一个新的产品领域,几年来却一直为复杂度买单,亏多赚少。

周期性强的设备行业,粗放经营就是做"杨白劳"

复杂的定制化设计、低效的供应链运营、众多的产品、零件,在振华重工这个140多亿元固定资产的巨轮上,销售能预测对、生产能生产对、采购能采购对的概率有多高?基本为零。种种低效,最后都以库存的形式积压下来。经济危机下,需求没了,库存积压就如冰山一般凸现出来,从2007年底的16亿元,到2011年底的61亿,这里面该有多少过期库存。注销掉以后,不要说未来几年的盈利,就是过去10年的累积利润84亿估计也所剩无几。

这也是复杂度高、周期性强、运作低效的大型设备行业的悲哀:生意好的时候雇人都雇不及、生产设备都买不及,整天催货、加急,看上去赚了很多钱,其实浪费也惊人;经济寒冬一到,就守着一堆呆料和多余产能,两相抵消,所剩无几。套用股吧(guba.com)上的网民留言,就是"订单越签,业绩越差,真是杨白劳啊"!大多网民不懂轻资产、重运营和控制复杂度的道理,但他们有足够的街头智慧,看得出这些粗放经营的巨无霸们,在经济大潮的波峰与波谷中苦苦挣扎,到头来往往连个温饱也混不到。这句话可真是一语中的。

本文的压缩版发表在《世界经理人》2012年11月号,请勿转载。

我司是一家化工企业, 高昂的库存已经让我们很难受了。我们还没有受经济危机的影响,但是一旦后经济危机的到来,我们的状况将更加的惨痛。如此庞大的组织体系,如果不是决策者的高瞻远睹,恐怕普通员工是只能熟手无策,如果我们能够积累一下这方便的经验,或许未来的战场我们能够胜算的几率会大些。

Bob的这篇blog又引起咱的共鸣。

我们公司是三星电子的LCM(液晶显示模组)代工厂之一,2009年以前我们给三星代工的产品为NB(笔记本)/MNT(显示器)/TV(电视)3大类别上的LCM,每一大类又分出很多型号。

三星的产品总是更新快、种类多,所以我们公司为了配合,不断增加产线追加投资。结果是钱投资了,模型多了,订单也多了;但问题也多了,模型多,但是很多模型我们不是主供应商,生产计划频繁变动,采购每天被折磨得半死,不备料流失多,备了料呆滞多,总之苦不堪言。

09年底,一算账公司基本不赚钱。后来开运营会议,采购部提出淘汰NB系列产品(没啥利润),主攻TV(利润大),顺带MNT,这个任务就要业务部和三星谈了。

再后来的结果,如我们所愿。三星把NB业务让另一个工厂独家来做(虽利薄但量大),我们主攻TV,搭上MNT做点单。当然,三星同意也是有他们的考量,把同系列的产品由专门的工厂来代工,他们便于管理,代工厂也受益,是双赢的局面。

自打形成新的格局来,生产计划相对稳定很多,产线流失和呆滞料也得到极大的改善,这不得不说是通过调整运营方针和控制产品线复杂度取得的成绩。

好文,学习到了一些新的知识与看法。之前工厂是为集团做OEM业务,十几个产品能用到的物料五花八门,其中不乏是批量少库存高但呆滞物料,为这些物料管理起来十分耗费运营成本。有鉴于此,建议公司把这些牵涉到的产品逐渐外包给另外一家工厂,基于成本及成熟度的因素由他们做更为专业,而我们逐渐减少至核心产品方面。剥离,专注,使得采购,计划,物流及生产各个部门工作压力减轻不少。这些冷僻物流保质期也短,如何处理对于各个部门而言也是个问题。