最近,一直在思考振华重工遇到的问题。我想下面这句话很好解释了今天振华的处境: "绝大部分伟大的公司,其最辉煌的时刻往往出现在由其创始人管理和控制的时期,这并不是偶然。公司的建立者,凭借所有者的直觉,在行动的时候会兼具自信、权威和领导的技能。有时,当他的直觉发生了错误,将导致整个事业的毁灭;但是只要他们决策正确,就难有其他人能望其项背。"

----《重返小王国》

在《从振华重工亏本说轻资产、重运营和控制复杂度》一文中,我分析了振华重工亏本的三个因素:其一是重资产的运作方式,金融危机来了,营收大幅下降,成本刚性太大,没法成比例调整,成本问题就如石头露出水面;其二是产品的复杂度高,产品线、产品型号多,规模效益递减,同时导致流程、系统变得更复杂,降低了运作效率,增加了单位成本;其三是粗放经营下的高成本增长,成本的增长速度高于营收的增长速度,在营收增长放缓时就会吃尽最后一点盈利,高成本、高增长的模式无以为继。

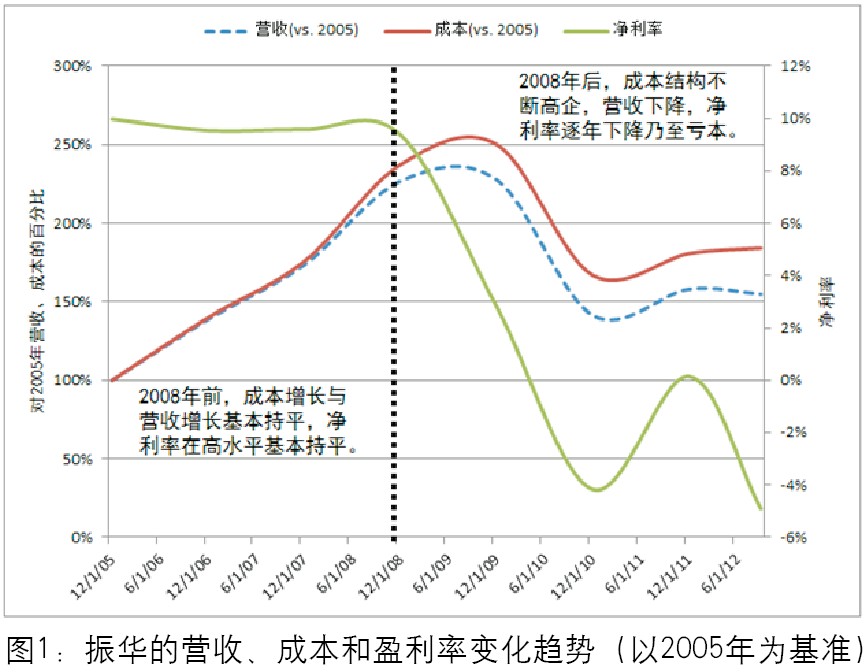

以2005年为基准(该年振华的营收首次超过100亿元大关),图1展示了最近7年来振华重工的营收和成本变化。刚开始的几年,营收和成本基本同比例增长;相应地,净利润率也维持在10%左右。2008年的金融危机是个分水岭,营收是2005年的227%,但成本则是2005年的237%,这一差值在随后几年一直扩大,一步步蚕食掉了所有的利润,直到2012年第三季度的4.9%的净亏损。增加的成本中,相当部分是固定资产折旧。例如从2007年到2008年,固定资产几乎翻倍,增加了近56亿元,其中一部分已经投入运营,意味着开始折旧,给振华成本进一步增加刚性。

这篇文章发表后,很多业界人士问,那振华重工怎样才能摆脱困境?除了上文提到的轻资产、卓越运营、控制复杂度外,这里想从观念和管理上加以补充。简单地讲,就是(1)面向客户完善价值链、打通部门壁垒,形成合力,一致对外求生存;(2)摆脱历史包袱,清除积压库存和闲置资产,改善现金流,不要单纯考虑账面盈利;(3)公司内外环境巨变,一些元老没法与时俱进,"元老"变"遗老",成了变革的大障碍,需要及时调整,补充新鲜血液,二次创业。

面向客户,削平部门壁垒,构建流畅、高效的价值链

2008年金融危机前,振华重资产进入海工设备领域,全面提高了公司的固定成本结构,走的是高成本、高增长的路。金融危机后的营收锐减构成振华的拐点:在惯性的作用下,成本持续增长,利润却在逐年递减,等大笔固定资产折旧吃掉了最后一点盈利后,振华就陷入高增长、高成本无以为继的"增长陷阱"。

从表面上看,"增长陷阱"是市场份额与盈利水平的取舍;实际上,还得在公司的运作上找答案,即如何以更低的成本、更好的质量和更快的速度来满足客户的需求。对于强人文化盛行的公司,自上而下的"强人统治"可以部分达到这个目标;对于成建制、规模大、过了强人阶段的公司,则需要以客户需求为中心,打通部门壁垒,构建流畅、高效的价值链。

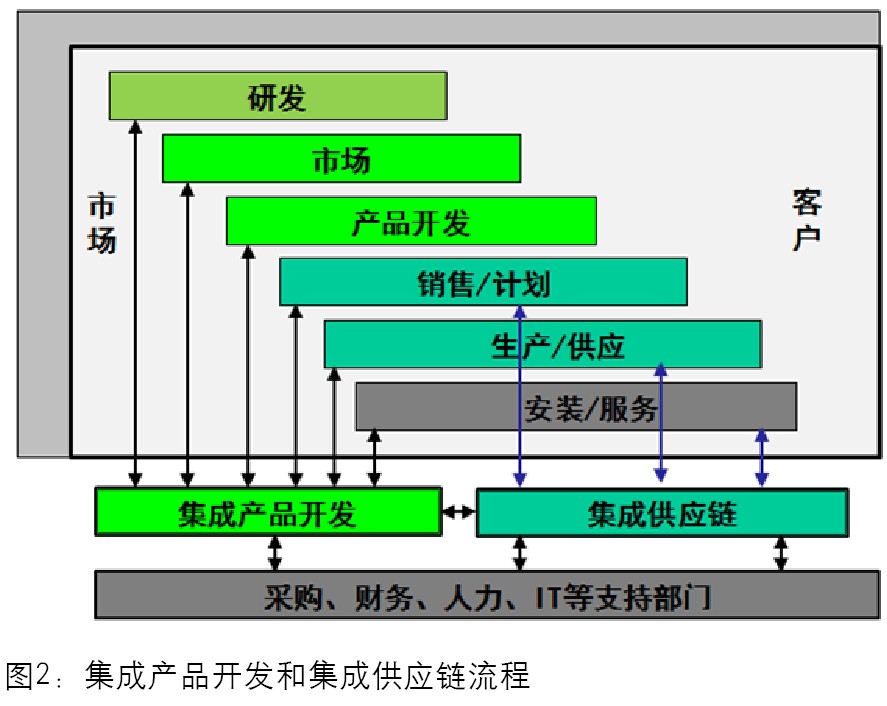

价值链又可分解为两大主干流程:集成产品开发和集成供应链。

集成产品开发是从市场到设计、生产、安装、服务,以跨部门协作来优化设计,从而加速新产品导入、降低产品的成本,并增加产品的可制造性和可服务性。像振华重工这样的公司,主打产品市场占有率到一定地步后,如果要进一步增加营收,就不得不进入更多的细分市场,导致产品的种类、型号数量大增,增加了产品的复杂度;而复杂的产品线需要复杂的流程、复杂的组织来支撑。产品、组织和流程的高复杂度,加上大公司的种种弊端,注定了产品开发中跨部门协作困难、周期更长、不可预见性更高,产品的成本也居高不下。产品开发是公司的主动脉,驱动几乎所有的其他流程,消耗了公司的大量资源,是产品成本的最大驱动器,也注定了公司的前景。集成产品开发流程就是集成市场、设计、生产、安装和服务,优化产品组合、设计、导入和更新换代,快速开发好产品、全寿命成本低的产品。产品开发是平衡客户需求和控制成本的关键。

集成供应链则从需求计划、生产、供应管理出发,平衡需求和供给,降低浪费,提高供应链的反应速度、灵活性和效率。在振华重工所处的小批量设备行业,周期性大都很强,营业额随着行业经济周期而起落,导致需求和供应的频频失调。利润看上去还不错,但是浪费也是惊人:刨除过期库存、赶工加班、紧急运输外,到头来往往是"杨白劳"。需求与供应失衡,光积压库存就是个大问题。例如2000年网络泡沫破灭后,思科注销20多亿美金的库存,因为需求与供应失衡;2012年,一个公司成功地完成一个大项目,账面上盈利很好,不过却剩下几千万元的特种材料,很难用在其他项目上,还是因为需求与供应失衡。高速发展、公司盈利时,这些问题往往被视作发展的一部分;一旦营收增长放缓或负增长,供需失衡往往就是压垮公司盈利的最后一根稻草。集成供应链是协调产品、需求和供给的不二选择。

这两大主干流程的有效运作取决于跨职能部门协作。对振华重工来说,虽说是上市公司,却有着明显的国营企业的印痕;尤其是多年的急速增长、公司的规模迅速扩大后,部门壁垒重重,部门之间的客户服务意识薄弱,公司运作主要取决于上下级纵向推动,部门之间的横向协作效率低下,更多地是基于个人关系,而不是系统、流程和KPI。各种流程多的是,但支离破碎,没法有效串联。以前管彤贤没退休时,他是创始人,年纪大、资格老,很多员工都是他亲手带大,他指东,大家不会往西;他指南,员工不会往北:他的个人魅力可有效弥补系统、流程的不足,磨平部门之间的壁垒。而现在管总退休后,继任者不管是谁,资历多老,都无法替代管总。这不光是振华重工的问题;所有极度成功过的公司都如此:创始人不可替代。管总时代的"人治"办法就无以为继。相应地,必须得以客户的需求为目标,从系统、流程上下功夫,打通部门之间的壁垒,在价值链上下功夫。

从听老总的到听客户的是个巨大转变,尤其在国营传统浓厚的公司。这里的客户不光是最终客户,更多的是内部客户。在外资企业,一个职能、部门存在的唯一原因是内部、外部客户的需要,是"媳妇";而对国营企业来说,很多职能、部门却是以监督者的身份出现,是为别的部门、职能和员工的"把关",是"婆婆"。公司越大,"婆婆"越多,流程就越慢,事情就越难做。这种公司,如果有强势的老总,例如创始人,自上而下地来推动,执行力是一流的;强人不在了,就变成了一个个山头,形不成合力,加上体制僵死、责权利不明,公司的竞争力就可想而知。这也是为什么大多央企、国企只能靠国家赋予的特权、垄断地位在国内营生,有谁在国外满货架的"Made in China"的产品中,看到一个是央企、国企生产的?从这个意义上讲,振华重工绝对是个异类,虽说控股公司是大型国企,却一直在按市场规律运作。而现在,创始人退休,内外交困中,这公司却有与去"国有化"渐行渐远的风险。

清除积压库存和闲置产能,改善现金流

在2008年金融危机前,振华重工以爆炸式的速度发展了十几年,从注册资本只有100万美金的一个小公司,发展成年营收274亿人民币的大型企业(2008年),在主打产品港口机械上,全球的市场占有率据称达到80%。主业饱和,为寻求进一步的增长点,振华重资产进入海工设备领域。由于金融危机,海工的营收没做起来,但资产投入运营了,高额的资产折旧没法避免,大幅度升高了公司的固定成本。金融危机前原材料价格节节攀升,出于战略考量,振华大批购进钢材,不料金融危机一来,钢材价格一路走低,库存大幅贬值,成了振华的另一个成本问题。

营收先是停滞,然后降低,产能过剩,意味部分资产闲置。积压库存和闲置资产让振华两面受敌:一方面是资产折旧、库存贬值带来公司账面亏损,另一方面是积压了大量资金,让公司的现金流捉襟见肘。对公司来说,亏本是慢性病,虽说时间长了也要命,但不会立即死;现金流中断是急中风,大多公司都是死在这上面。想想看,银行的到期贷款要还、供应商的货款要付、员工的工资不能拖、公司的周转资金也不能少,这些都得现金来撑。连年亏本,外行看热闹,人人都看得到,公司也有各种各样的方法来做账;真正麻烦的是现金流,却是内行看门道,每个季度的报表出来,流动资金增加还是减少,是骡子是马,很难蒙混过关。这也是为什么投资界对公司的现金流那么重视了。

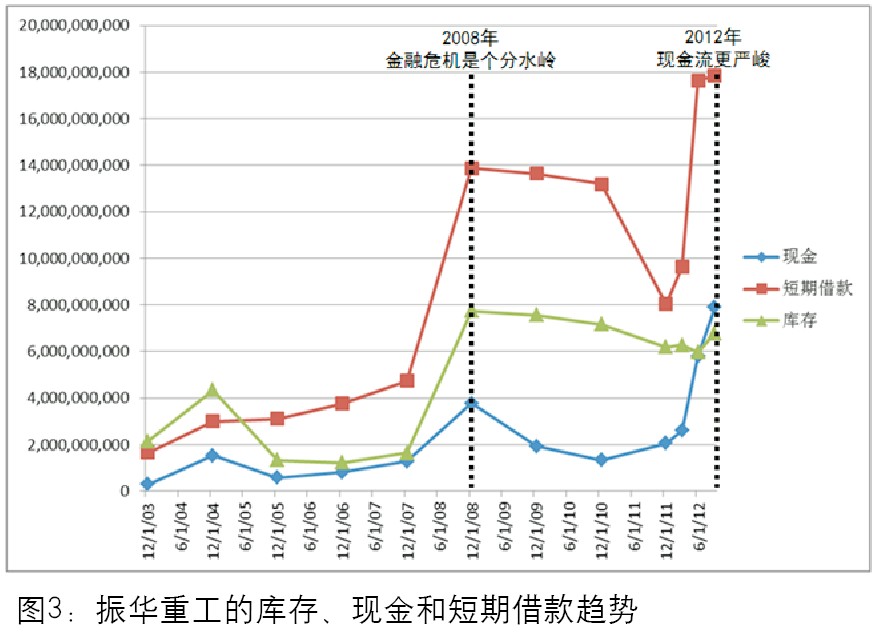

衡量现金流的健康程度,除了公司运营产生净现金流的能力外,就是库存、短期借款和现金余额变化。如图3所示,对振华重工来说,2008年是个分水岭,公司的短期借款从2007年的47亿元大幅飙升到138亿多,库存也从16亿剧增到77亿。其后面的驱动因素,除了金融危机后一些客户推迟在建项目的接收外,更多的是因为在海工设备领域的扩张,以及大批买入钢材等原材料。港口机械主要是由订单驱动,而海工设备则更多得现货买卖,也是振华库存在高位盘旋的一个原因。不管怎么样,库存一直比以前多积压了四五十亿元的现金,成了振华运营现金流的噩梦。把现金变为库存容易,把库存变成现金难。现金流紧张,就得贷款,截至2012年第三季度,振华的短期贷款就达到178亿元,每年的利息和不断到期的还款,注定是未来几年的头痛病。

对振华重工来说,国有资产要保值、升值,不能随便处理掉,即使是多余产能也罢;原来高价买进的钢材还得放着,因为一旦削价处理,账面亏本就更严重。母公司的压力、股民的抱怨,都迫使振华谈亏色变,于是就不得不在历史的阴影下耗着,继续在亏损和现金流紧张中挣扎。2012年,振华的营收已经重返金融危机以前2007年的水平,但却在亏本的泥淖里越陷越深,就是因为被历史扣做了人质。

在企业管理上,已发生的投资属于沉冗资本。过去的决策,如果已经证明不是最佳,不应该左右未来的决策。北美公司的做法是长痛不如短痛:积压库存尽早注销,闲置资产也应及时重置,一方面给公司急需的现金,另一方面一次巨亏后,未来的盈利前景不再受历史影响。例如2000年网络泡沫破灭后,思科一口气注销了20多亿美元的多余库存,市场反应热烈,股价飙升近10%,因为投资人理解这是思科在壮士断臂、轻装上阵,是扭转公司经营的一大举措。对于振华来说,国营企业的僵死机制,恐怕会让其在历史的阴影下继续生活良久。

警惕元老变"遗老",增加新鲜血液

公司增长放缓,从明星企业变为亏损大户后,有些元老会及时调整,继续为公司冲锋陷阵;有些则牢骚满腹,怨天尤人,怪市场、怪客户、怪供应商,沉浸于辉煌的过去而不能自拔。英语中有句谚语,说you can't teach old dogs new tricks(你没法教给老狗新招数)。其实这不是教的问题;这是学的问题,即对新事物的接受心态。不愿改变、不愿与时俱进的元老就变成了"遗老",成了负能量的集散地,也成了振华重工转型、成功度过拐点的一大障碍。

那对这样的"遗老"们该怎么办呢?你没法把死木头都变成活木头。大环境巨变,有些元老能够适应,有些注定不能,就成了变革的阻力。变革之所以困难,二次创业之所以难以成功,公司之所以难以从伟大到卓越,很大程度上就是因为这类"遗老"的存在。激励、管理这些"遗老",消耗了高层太多的宝贵时间,而回报往往是负的。这时候,就如《从优秀到卓越》一书所说,与其让他们呆在车上,成为公司的负担,还不如让他们下车,让合适的人上车。

而这合适的人,不一定非得是外来的"空降兵";在公司现有的员工中,尤其是年富力强的中青年干部中,一定能找到很多合适的人选。这些人大都在公司多年,熟悉公司的产品、市场和运作,熟悉公司的问题,也往往有比较成熟的解决方案,但因为人微言轻,没法推行。提拔这样的员工,给他们机会,成效往往更显著,风险也远低于找外面的"空降兵"。但是,有时候在现有员工中一将难求,引进外来骑士,进行翻天覆地的变革,也是个不错的选择,就如下面案例所述。

让时光倒流,回到1997年。硅谷有一个大型设备制造公司,该公司拥有不错的产品、市场份额一度达到全球第一,年销售额达一二十亿美金,成为全球性的大公司。但是管理上延续企业初创时的粗放经营,成本做不下来,质量做不上去,按时交货率欠佳,被行业最大的客户淘汰,公司亏损,在破产的边缘。董事会决定最高层大换血,空降的总裁和首席运营官到位后,给高级管理层的信号很清楚:公司得改变,你要么改变,要么走人。结果过半的高管被清理出局,而公司也一举扭转,重新成为行业第一,并成为行内卓越运营的典范。

对振华重工来说,国有企业的机制决定了大的人事调整并不容易。对于"遗老"们,身在其位,就得谋其政,需要多加反思,不要苛求过去,把问题都推给以前的领导;也不要苛求现在,对新的管理层抱抵触情绪。而应该认识到,过去的决策失误,自己也有份;现在扭亏艰难,自己也是解决方案的一部分。清谈误国。公司处于困境,需要的是齐心协力、共渡难关的实干精神,而不是对公司过去、现在管理层的评头论足。就如《基业长青》一书的作者吉姆?柯林斯所说,当事情进展顺利的时候,应该多看看窗外,弄明白哪些外在的机缘促成了今天的成就;而不顺的时候,应该多照照镜子,反思自己的问题,而不是把手指向别处(摘自白立新的《云端之上,仰望星空》,《商界评论》杂志2012年11期)。很多问题看上去是外在的,其实是内在的。自我反省,从自身、本部门找问题,往往是解决问题的开始。这不仅是给振华的"遗老"们的忠告,也是给身处困境的每一个公司的金玉良言。

本文发表在《中国机电工业》2013年第4期

我服了。刘老师没在这种公司工作过,但分析得相当到位。给出的解决方案也是准确。因为我的一个要好的朋友就在这种类似公司工作(申明:我不是所谓的“托”)。目前的困境和刘老师描述和分析的几乎雷同。这也是目前许多处于充分竞争行业中的国有企业的通病。哎,可惜的是,这种企业的人已经无法清醒过来,都是在为自己的位置和权力而斗争,考虑的是如何为自己捞利益。没有真正为企业未来考虑的人。目前请来的许多外企职业经理人,甚至包括聘请来自美国本土的高管(GE集团的老美,负责运营,但不是GM),在权力争斗中都被“遗老”边缘化。国企如果这样改革,将注定是一场秋梦!而国家的大部分经济却掌握在这些国企手里,如果总是纳税人来为亏损买单,往里面填补空洞,真的是苦了天下百姓。

专注于采购与供应链的研究,佩服刘老师的功力,依我拙见,振华重工的问题是关乎内部控制的失败!