在预测时间序列上,指数平滑法是另一类常用的方法。该方法最先由布朗提出,他认为时间序列的态势具有稳定性或规则性,所以可被合理地顺势推延;最近发生的,在某种程度上会持续到最近的未来,所以历史信息越新,其所占权重也越大[1]。指数平滑法其实是一种特殊的移动平均法,是一种加权移动平均,特点是权重按照几何数级递减,越老的数据权重越小。

指数平滑法在上世纪50年代发展成熟,在实践中应用很广。百度百科上甚至说,"所有预测方法中,指数平滑是用得最多的一种"[1]。就我个人的经验而言,在北美、欧洲的供应链领域,指数平滑已经是很常用[2]----跟来自这些地区的外资企业提起,熟悉指数平滑法的人挺多;但跟本土企业提起,熟悉的人就相对少多了。

对于时间序列的三种情况(随机,趋势,季节性),指数平滑法都有相应的方法来预测:简单指数平滑法应对相对平稳的情况,霍尔特双参数法应对趋势,霍尔特--温特模型应对季节性加趋势。在阐述中,简单指数平滑法往往也叫指数平滑法,我们这里谈的就是简单指数平滑法。

与移动平均法一样,简单指数平滑法用来预测下一步,把下一步的预测当做未来各期的预测,因此最适用于没有明显的趋势、周期性的平缓情形。让我们用X代表实际需求,F代表预测。那么,Xt就是第t期的实际需求,Ft+1就是下一期的预测,其中一部分来自上期实际值,剩余部分来自上期预测值,也就是说,是上期实际值与预测值的加权平均(公式1)。用另一种形式表述,就是下期的预测是在上期预测的基础上,根据误差做出一定的调整(公式2)。两种表述,区别只是形式上的,而实质内容是一样的。

Ft+1=αXt + (1-α) Ft (公式1)

Ft+1= Ft+ α (Xt - Ft) (公式2)

0 ≤ α ≤ 1

通过调整平滑系数α,就可以调整上期实际与预测值的权重:α越大,上期实际值的权重越大,上期预测值的权重越小,预测模型表现地越灵敏,越能尽快反映实际变化,当然也越受随机因素影响,带给供应链的波动也越大;α越小,上期实际值的权重越小,上期预测值的权重越大,越多的变动被当做"杂音"过滤掉,预测也表现得越平稳,给供应链的运营成本越低,但风险是没法及时响应市场的需求变化。

经常有人问,这指数平滑法听上去很玄妙,其中的"指数"是怎么来的?"平滑"又是如何平滑的?让我们把上面公式1中的基本公式展开来阐述。我知道,你不喜欢这些公式,我也不喜欢。但是,为了表明我们比别人知道地多,有时候还不得不做一些简单的推导----请相信,这是本书唯一的一点公式推导,你也不用记住详细的公式。

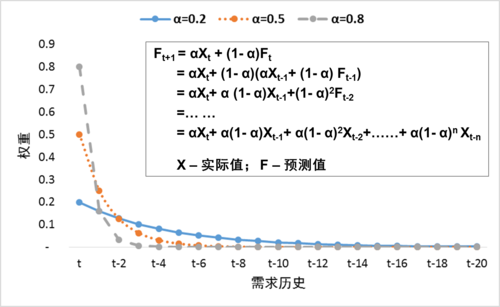

如图 1,让我们把公式1层层展开,你会发现,需求历史是按照(1-α)的等比级数综合到预测中。比如第t期的权重是α(1-α)0,t-1期的是α(1-α)1,t-2期的是α(1-α)2,依次类推。因为1-α的值介于0和1之间,所以次数越高,需求历史的权重就越小,以几何数级衰减,这就是指数平滑法中"指数"的来历。

从图 1也能看出,指数平滑系数α越大,需求历史的权重衰减地越快,也意味着最新需求历史的权重越大,预测模型也就越响应。相反,α越小,需求历史的权重相对衰减越慢,最新需求历史所占权重也相对越小,预测模型也就越稳定。

这也让指数平滑法比移动平均法更加灵活:(1)通过选择不同的平滑系数,指数平滑法可以更好地匹配业务的变化;(2)加权式平滑,需求历史越近,权重越大,让指数平滑法能更快地响应需求变化。

在当今影响需求的方法越来越多,需求变动越发频繁的情况下,指数平滑法的这些优点能给我们很多帮助,让我们能够尽快快速响应。比如门店或渠道在做促销,前置库位的需求突然增加;新产品导入,带动关联产品的需求;气温升高,带动相应产品的需求,都可以通过指数平滑法尽快发现,及时驱动总仓补货。

图 1:指数平滑法中,需求历史的权重按照指数级别衰减

简单指数平滑法其实是移动平均法的一种,是加权移动平均,而且权重以几何级数递减。指数平滑法有一系列的优点,这里主要总结为三个方面:简单,响应,可以持续优化。

先说简单。对移动平均法来说,移动几期平均,就得保留多少期的需求历史;但对简单指数平滑法来说,我们只需要保留两个数值:上次实际值、上次预测值。这在计算机应用尚不广泛,人类的计算能力尚有限的时候,尤其重要。有时候,你不得不佩服,这些半个多世纪前的研究者们,能够找出这么简单而美妙的方法来,真正的数学美。

再说响应。简单指数平滑法是一种加权移动平均法,需求历史越新,其权重越大(参见图 8),这意味着对于新近发生的,模型可以很快捡起,反映到下一步的预测中,在快速纠偏上做得更好。这对于延续性强的业务环境很有帮助。比如促销、活动不断,很多时候前端在促销,后端根本不知道,但简单指数平滑模型已经从昨天的销量探知了,驱动明天多补货。对于爆款,简单指数平滑法一般比移动平均法的预测效果会更好。

在备品备件领域,特别是高值慢动的产品,需求很不频繁,但一旦发生,往往意味着很多(小概率事件不容易发生,一旦发生则意味着不再是小概率事件):是不是这批设备用到一定年限了,需要更换相应的备件,或者产线在做什么预防性维修等。简单指数平滑法能够更好地迅速捡起这一信号,尽快调整预测,驱动供应链尽快响应。我以前在备件计划领域,用的软件是由沃顿商学院的教授和博士们开发,其中预测模块用的就是简单指数平滑法。

最后说持续优化。移动平均法的优化比较复杂,要么得用不同期数的需求历史,要么得用加权平均;简单指数平滑法就简单多了,只要调整平滑系数一个参数即可。我们可以手动代入不同的值,也可以在Excel中用Solver来帮助平滑系数的择优。

鉴于这些优点,我鼓励大家在移动平均法外,多尝试简单指数平滑法,特别是在B2C行业,改变需求的行为比较多,需求的关联性比较高的情况下。有些B2B情况也类似。比如产线上的某个关键备件坏了,可能意味着其他设备上的该零件都接近生命周期末期,我们当然希望预测模型给这个最近发生的需求更多权重,而不是跟过去两年的需求简单平均掉----指数平滑法是绝好的选择。

当然,优点这么多,简单指数平滑法的挑战也不少。

其一是简单指数平滑法虽然只有一个系数,但该平滑系数的优化不易。相比移动平均法,指数平滑法更加"精致",而这所有的"精致",都是通过微调平滑系数这一个参数来实现,而且以抽象的指数方式衰减(而不是我们容易理解的线性方式)。就如越是精密的仪器,参数调整就越重要一样,选择合适的平滑系数对指数平滑法至关重要而,我们在后面还会讲到。

其二是简单指数平滑法适合于短期预测,比如预测下一期的补货挺好,但要预测时段长了,虽然我们假定未来每期的需求都一样,都等于下一期的预测,但时间跨度越长,这个假定越难成立。

其三,跟移动平均法一样,简单指数平滑法是滞后的,一旦需求表现出趋势、季节性等,指数平滑法就一直处于"追赶"状态,我们得考虑更合适的指数平滑模型,比如霍尔特(趋势)和霍尔特-温特(季节性加趋势)模型。

此外,指数平滑法的名称听上去有点高大尚,高冷玄妙,容易吓退"追求者"。其实这只是心理障碍,一旦突破,就没有问题了----到现在为止,你已经读完了指数平滑法上技术含量最高的部分,相信已经发现,指数平滑法其实也没什难的,关键是要尝试用起来,边用边改进。

评论