有了一定体量后,这些电商跟物流商的关系变得更密切了,对他们的要求也更多了,物流商也开始投入更多的资源,主要是通用资源;但如何实现,还是物流商自己的事,京东、亚马逊涉入不深,这有点像制造领域的代工关系。

京东、亚马逊继续成长,规模更大了,胳膊更粗了,定制化的要求就更多,比如更快的交付和更好的客户体验,以体现他们的差异化优势。这要求物流商投入更多的资源,主要是专属性强的资产,比如建更多、更小的配送中心,只为支持电商业务,特别是那几个电商节。

对物流商来说,这无异于"建个教堂只为复活节的那个星期天",显著增加了他们的资产风险,所以不愿意[1]。但是,他们的相当一部分业务来自京东、亚马逊,双方的依赖度都挺高,供应商关系便成为相爱相克的竞合关系。

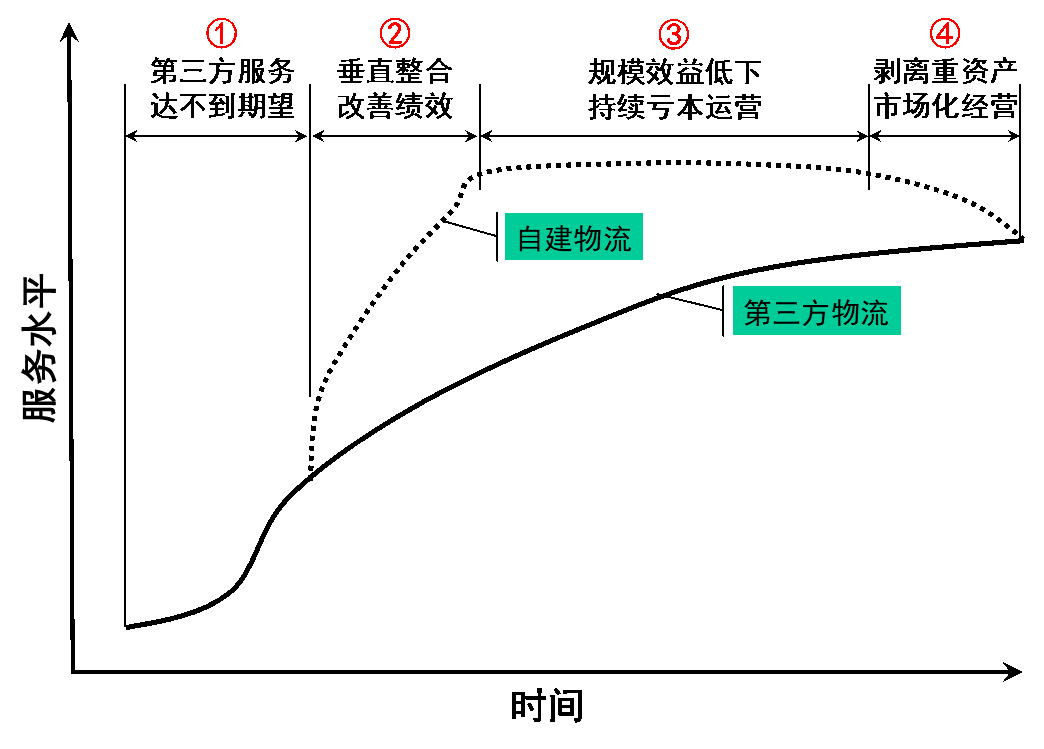

围绕专属资产的投资风险,京东和亚马逊摆不平跟物流商的竞合关系,把它变成协作关系,来达到期望的服务水平,于是就开始垂直整合,自建物流,走上重资产之路。整个过程如图1。

图1:京东和亚马逊物流的垂直整合之路

京东、亚马逊自建物流后,围绕竞合关系的博弈问题解决了,对物流配送的控制力度也增强了,整体的配送服务也改善了,帮助两者获取更大的市场份额(图1中的②)。但是,垂直整合也带来了新问题:这些重资产只服务京东、亚马逊,需求单一,规模效益不够,直接表现就是物流成本高,物流业务长期不盈利(图1中的③)。

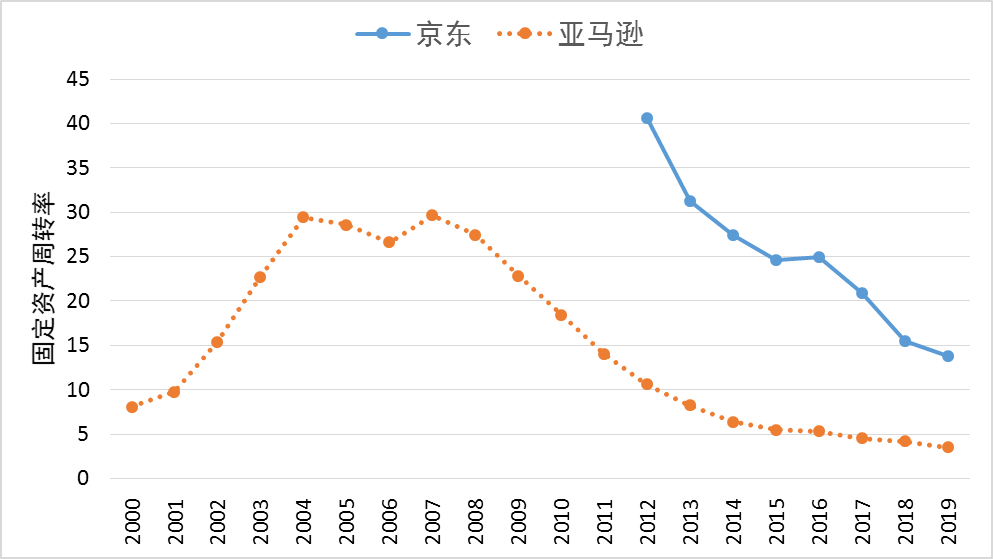

实体物流是个重资产行业,自建物流显著影响京东和亚马逊的资产周转。自从京东2007年开始自建物流,亚马逊物流在2015年正式启动后,两个公司的固定资产周转率都在逐年下降,如图2。当然,亚马逊的业务比京东更复杂,比如云服务的数据中心相当重资产,后来并购的全食有很多店面,都是重资产,但不管是京东还是亚马逊,自建物流都是其固定资产的重要构成。

这背后是专用资产的规模效益问题,也是先前跟物流商竞合关系的核心所在:如果物流商建这些设施,非电商类企业整体上满足于已有的服务,不愿担负更高的成本来得到更好的服务,这意味着这样的设施的专属性强,规模效益不高,而且让供应商处于博弈劣势(万一京东、亚马逊这些最大的客户不用了怎么办)。这也是为什么第三方物流不愿投入巨资的根本原因。京东、亚马逊选择自建物流,解决了围绕专用资产的博弈问题,但并没有解决规模效益的问题,无非是专属固定资产的风险完全由京东、亚马逊来承担罢了。

图2:自建物流以后,京东和亚马逊的固定资产周转率持续走低

数据来源:Y Charts,www.ycharts.com。

自建物流持续亏本,维持不住了,京东就开始剥离物流业务,成立独立的京东物流(2017年),让它们自负盈亏,途径是服务更多的客户,开辟更多的业务,并且谋求日后上市,这就走到图1中的第④步。

顺便解释一下,说京东的自建物流亏本,其实不准确:严格意义上讲,是京东零售卖不了个好价钱,没法把物流的高成本转移给消费者。根本原因呢,是因为在消费者眼里,虽然人人都说京东物流好,但价值并没有京东想象的大,所以不愿意支付更高的价格。这也说明,自建物流不是京东、亚马逊想象中的"核心竞争力",因为"核心竞争力"的一大前提是客户要认可,而认可的根本表现就是愿意买单。

客户不认可,至少股东得认可,就如亚马逊,因为还处于跑马圈地阶段,自建物流对于市场份额的提升、股价的提升尚有意义,那就继续在那里亏着。京东呢,自建物流后,股价长期不温不火,表明股东也不认可。在客户和股东处都得不到回报,拆分物流也就成为京东的自然选择。

京东物流连续12年"不盈利",刘强东深夜给员工发公开信诉苦,"核心原因就是外部订单量太少、内部成本太高。"[2]京东取消配送员的底薪,调低公积金的缴纳比例,引起相当大的争议[3],但没有解决根本的问题:垂直整合下的重资产,客户单一,规模效益低下,注定单位成本做不下来。

独立核算后,京东物流的首要目标就是找更多的客户,提高规模效益。作为具体措施,京东物流增加了配送员的揽活任务,也给更多的电商开放。这些电商呢,即便在产品上不跟京东零售直接竞争,但在物流资源上却是竞争对手,特别是那些节假日的促销高峰,比如六一八、双十一。京东零售是京东物流的母公司,当然会获得更高的优先级;别的电商担心节假日得不到应有的服务,就不愿跟京东物流合作,做京东物流平日的备份。相反,跟顺丰这样的第三方物流合作,节假日、旺季时更可能得到公平对待。

京东物流为了获取更多客户的青睐,就得尽量跟京东撇清关系,就如当年德尔福跟通用汽车的情形。德尔福原来是通用汽车的一部分,当年拥有全球最大的零部件制造能力,但客户只有通用汽车,需求单一,规模效益还是不够,德尔福就开始找更多的客户。别的客户担心通用汽车的影响,自己得不到足够的重视,通用汽车就剥离德尔福,让德尔福独立上市(1999年)。这还不够,因为通用汽车是德尔福的最大股东,仍旧能够显著影响德尔福的资源配置。那好,通用汽车最后决定卖掉德尔福的股票(2011年)。最终,德尔福变成通用众多供应商中的一员,他们的关系也变成了典型的竞合关系。

对京东物流来说,需求多元化的漫漫征程至多才算开始。独立核算是第一步,是不是要上市,什么时候上市,上市后京东会不会最终放弃控制,尚待时间来说明。

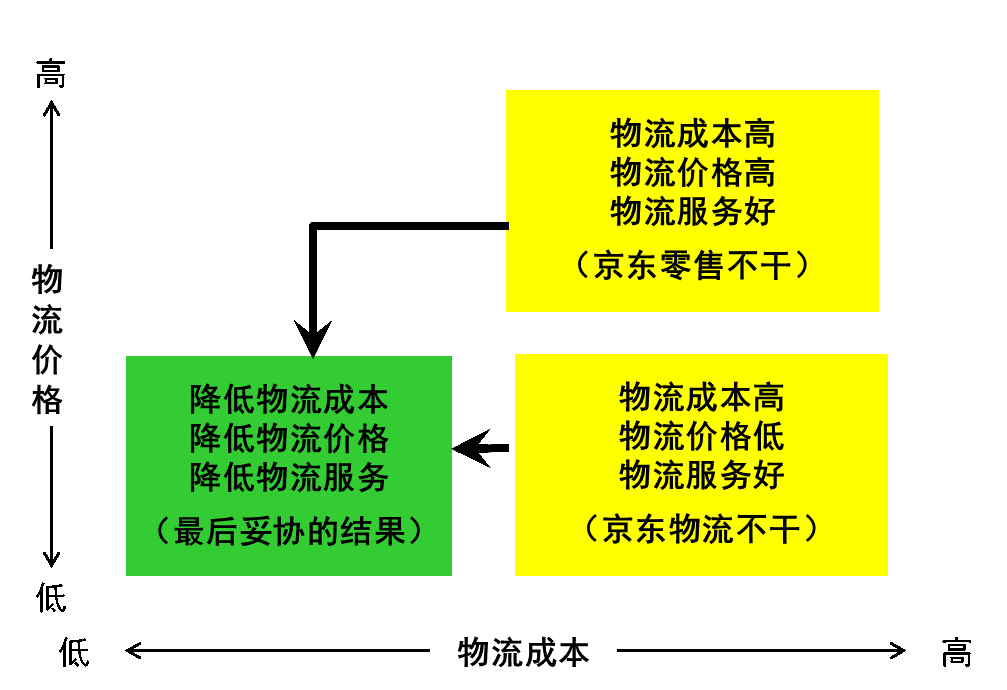

京东物流独立核算后,成本压力更大,一分钱一分服务,当然希望京东零售按照市场水准付钱;京东零售呢,不但希望京东物流继续维持以前的高水平服务,而且能够每年每季地持续降价,成为供应商中的"模范"。要知道,独立核算后,京东物流说到底还是个物流公司,跟别的物流公司不会有本质上的区别----别人做不到的"物美价廉",京东物流当然也做不到。这不,两者的关系就不可避免地冲着竞合关系去了。

竞合关系下,作为客户,京东零售的选择有二:其一,按照市场价支付京东物流,但因为消费者不愿买单,那就自己承担"增加"的物流成本;其二,适当降低服务标准,以便降低物流成本,保持一定盈利。

作为供应商,京东物流的选择也有两个:其一,继续原来的高标准来服务京东零售,但后者不愿付钱,那京东物流就继续亏损;其二,适当降低服务标准,以京东零售能够承担的价格提供服务,保持一定盈利。

两者竞合博弈的结果呢,就是一分钱一分货,在京东零售愿意支付的价格下,京东物流给京东零售的服务势必打折扣;京东零售原来从专业物流商拿不到的服务,在京东物流身上也拿不到。如图3,降低物流成本,从而降低物流价格,同时以牺牲部分物流服务为代价,就成了最终的均衡。

图3:剥离后,京东物流和京东零售的博弈

独立核算后,京东物流为了降低对京东零售的依赖,积极开拓新客户,包括别的电商,客观上提高了那些电商的物流服务。一涨一跌,京东当年投入巨大代价,自建物流带来的差异化优势,也就逐渐归于平庸。

作为采购方,京东零售为了给京东物流更充分的竞争,一种做法就是导入更多的物流商,就跟当年通用汽车对付德尔福、AMD对付格罗方德一样[4]。好处是,经过多年的能力建设,别的物流商也能更好地满足电商业务的需求(如图1中的实线所示,其他物流商的能力也在提升)。作为客户,京东零售的期望也会调整,原来不愿意给物流供应商的,比如更高的价格和其他承诺,经过垂直整合与解体的轮回后,现在也愿意给了。这就如NBA的球队,一直输球,就把主教练开了替罪;换了个教练,当然是继续输球,却没人再抱怨什么了。有些事,只有经历了才知道----经验不可替代,但这来回折腾这么一大圈,代价也是太大了吧。

于是,辛辛苦苦十几年,最终回到了解放前。京东的自建物流呢,其实是个过渡角色:专用资产,以高昂的代价,提供一流的服务,但消费者不愿买单、股东也不认账;没法把成本向需求端和股东转移,最终就滑向"一分钱一分货"的均衡。而当年巨资建立的京东物流,也就泯然众人,成了一个典型的物流供应商,做着典型的物流供应商的事。你最终会变成你曾经讨厌的样子。

[1]英语中有句俗语,说You don't build a church just for Easter Sunday。复活节的那个星期天,去教堂的人最多,如果按照那个一年一次的规模来建教堂,那平时就闲置太多了,资源利用率太低。就京东和亚马逊来说,共同的抱怨是物流商在资产投入上太慢。作为一个局外人,我能理解物流商为什么慢:那些扩张太激进的同行呢,大概早都死在那些激进的项目上了。

[2]刘强东:《致全体配送兄弟的一封信》,虎扑网,https://bbs.hupu.com/。

[3]京东物流坠落:曾经的骄傲、如今的拖累,黎明,燃财经,baijiahao.baidu.com。

[4] AMD剥离重资产的芯片制造,成为格罗方德的主要构成,并承诺给后者一定期限的独家供应权。后来为了导入更多更好的供应商,AMD不惜支付3.35亿美元的巨资给格罗方德,以买断当年的独家协议。参考自AMD takes a $335m one-time charge for more sourcing flexibility, by ReneeJohnson, techreport.com.

评论