我们在前文谈到,多年高速成长后,企业普遍陷入"高增长、高成本"的"增长陷阱":生意越做越多,钱越赚越少;账面上赚了,都赚进库存和产能里了。那么该如何跳出"增长陷阱",重建竞争优势呢?我们得从企业运营的三大核心职能上找答案。

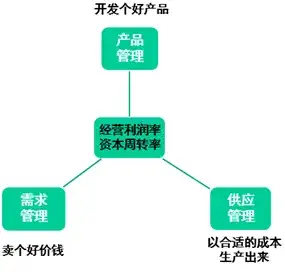

作为一个企业,不管是传统企业还是新兴企业,其核心职能可以归纳为三大块:设计开发个好产品,营销卖个好价钱,供应链以合适的成本和速度生产出来、配送出去。这三块延伸为产品管理、需求管理和供应管理,互为犄角,构成企业运营的"铁三角"。别的职能呢,比如财务、人事、IT都是支持这三个核心职能的。这三大核心职能一道,提高经营利润率和资本周转率,为股东盈利----这是企业的第一要务,也是企业存在的根本原因。

企业运营的"铁三角"

企业要脱离"增长陷阱",就得从三大核心职能上找出路:要么在产品上下功夫,通过设计取得产品的差异化优势;要么把营销做得更好,以获取更高的市场份额;要么在供应链管理上做文章,在运营上取得成本差异化优势。这三条路,貌似都走得通,其实未必。

我们先看设计和产品的差异化。

在一个渐趋饱和、成熟的市场,产品会不可避免地同质化。比如电视机、洗衣机、电冰箱,这些曾经的几大件,无一幸免地成了大众产品,功能雷同,市场饱和,延续性设计创新的边际贡献不高,消费者对新增功能敏感度也大为降低,而且很容易被竞争对手模仿。

通过研发脱离"增长陷阱",就是开发出杀手级的产品,比如iPhone,制造需求。对于大公司来说,这可遇不可求----大公司创新能力弱,是不可否认的现实。杀手级的产品不但很少,而且一旦出现,往往是来自那些外来的搅局者,让现有的主要玩家统统出局。

就拿手机来说,从模拟信号向数字信号过渡时,诺基亚迅速崛起,取代了摩托罗拉成为行业霸主,摩托罗拉从此一蹶不振;数字信号向智能手机过渡时,从来没做过手机的苹果横空出世,不光让诺基亚、摩托罗拉、爱立信都成了历史,而且几乎顺便淘汰了传统的音乐、出版、摄影等多个行业。

再比如说新能源车,做得好的几乎都是新入局者。特斯拉的市值超过8000亿美元,成为世界上最值钱的汽车制造商,超过后面10名车厂的市值总和,注定让美国、欧洲和日本的那些燃油车巨头们没有好果子吃。小鹏,蔚来,理想在成为电动车的新宠之前,都跟汽车没啥关系。

即便是杀手级的产品,最终也难逃被模仿和弯道超越的命运。比如苹果的iPhone是个颠覆性的创新,但没几年,三星、华为等竞争对手就全面赶上。而三星呢,高端产品有苹果、华为竞争,中低端产品有Oppo、Vivo和小米,两面受敌,产品创新带来的竞争优势也在逐渐丧失。

所以,我们不能指望开发杀手级的产品,来救公司于水火之中。大公司的产品开发流程相对完善,但重重官僚机制下,结果只能是平均水平,或者略高于平均水平的产品。平庸产品越多,产品的复杂度就越大,规模效益就越低,单位成本也就越高,让公司在"增长陷阱"陷得更深,就如曾经的摩托罗拉。

手机从模拟信号过渡到数字信号时,作为模拟信号时代的霸主,摩托罗拉理所当然地落后了,短短几年时间,诺基亚捷足先登,攻城略地,成了数字信号时代的霸主。摩托罗拉反应迟缓,仓促应战,无序、匆忙推出一系列新手机。结果导致产品的复杂度大增,是竞争对手的2到4倍;产品平台众多,3倍于实际需求;手机型号有65种之多,3到4倍于实际需求;众多的独特零部件,2倍于实际需求。复杂度这么高,成本自然做不低,速度自然做不快,摩托罗拉很快成了历史。(引自The Complexity Crisis一书,作者John L Mariotti)。

我们接着看营销,以及在增加市场份额上的尝试。

市场日趋饱和的情况下,尤其是公司的份额已经挺高时,要进一步增加营收,营销能采取的手段主要有二:要么打价格战,多分一块饼,冒牺牲盈利的风险;要么进入小众市场,冒营收有限但成本更高的风险。两者都可能让公司在"增长陷阱"里陷得更深。

市场份额之争大家见多了,两败俱伤的例子比比皆是,经常是杀敌一万、自损八千,导致行业的盈利水平整体下降。比如在电信设备市场,华为和中兴前几年的价格战,拼到最后,中兴亏不起了,华为也没得到多少好处,最后双方都不得不理性退出。

中兴在海外的扩张是另一个典型例子。为了扩大海外市场份额,中兴微利甚至亏本接下很多海外项目,成为上市以来首亏的一大因素。这也给公司的现金流带来很大冲击,迫使中兴不得不做出战略调整,把战略优先级从市场份额、盈利和现金流调整为现金流、盈利和市场份额。

既然在主流市场没法进一步扩张,营销就开始在"边角料"上下功夫,进入小众市场。小众市场的批量小、规模效益低、单位成本高。例如某大型设备制造商针对主流应用时,同型号设备每年销售二三百套;但进入小众市场、针对一些独特应用时,一年销售一二十套就不错了,很多型号甚至只有两三套。

小众之所以为小众,就是因为有独特的需求。比如有些国家要求用特殊的材料,以满足环保要求;有些国家早晨六点前不能施工,因为丛林里的鸟儿要睡觉;还有些国家的安装现场在高寒地带,需要动用直升机来吊装。从产品设计到生产、采购、交付和售后服务,都面临复杂度大增和成本控制难的难题。

小众市场的需求更加碎片化了,但企业的供应链往往是按照相对大批量的产品设置,现在要满足更小的量、更复杂的配置、更独特的要求,供应链的灵活度和应变能力就倍受考验,成本压力更大,这些项目的盈利大打折扣,成了"鸡肋",食之无味,弃之可惜。

我们最后看供应链,即通过供应链管理来降低成本。

表面上看,"增长陷阱"是个营收增长问题,实质上是个成本控制问题,即在营收增长放缓时,企业的成本没法成比例降低。那成本在哪里?成本主要在供应链的各职能:生产雇最多的人,采购花最多的钱,仓库里放着最多的货,还不要说那一座座的厂房、一台台的设备等固定资产。所以,供应链是成本控制的重头戏,是短期内跳出"增长陷阱"的关键。

对于快速增长后的企业来说,供应链往往是三大核心职能中的最短板。这是由供应链在公司的地位决定的:在营销驱动的企业,销售的声音最大;在技术驱动的企业,工程师说了算;但不管怎样,供应链都是老三。老三意味着什么?老三意味着不受重视,得不到足够的资源投入。

作为主导职能,销售和研发要钱有钱,要人有人,虽然还总是觉得资源不够;作为老三,供应链得不到重视,没有足够的资源,就雇不到足够优秀的人,雇不到足够多的员工,没有钱来改善流程和信息系统,自己的事情就做不到位,成了企业能力的最短板。

如果说企业是个三条腿的凳子的话,那研发、销售和供应链就相当于凳子的三条腿。作为"老三",供应链不能期望跟另外两条"腿"完全一样长,但也不能短得太多,否则三条腿的"凳子"就站不稳,直接表现呢,就是有些企业虽然有很好的产品,也卖了不错的价钱,但就是不赚钱;或者说账面上赚了,最后都赚到一堆库存和产能里去了。

那么,供应链的短板该如何补齐?除了投入资源,把供应链职能本身做大、做强外,还要与研发、营销两大内部客户深度集成,就如苹果供应链所经历的一样。

评论