汽车在美国是个夕阳行业,在过去三四十年里,好像就没听到过底特律的好消息。先是80年代被日本汽车摁在地上摩擦,然后是通用的全球第一桂冠转给丰田,再就是2008年金融危机以后,三个巨头破产了两个。而作为唯一的幸存者呢,福特这两年也是流年不利,危机重重。

日本汽车则正好相反,虽然日产是满地鸡毛,丰田和本田可成了日本制造的象征,几十年如一日地攻城略地。特别是"丰田生产体系",在过去几十年里,全球很难找到第二个,如此持久地成为各行各业的对标对象。我到一家几十亿的中餐连锁企业,老总刚带着一帮高管到日本参观丰田去了;我去参观波音在西雅图附近的生产线,发现用的是丰田生产体系。在制造业领域,如果谈不了几句丰田体系,那就根本算不上入行。

不过盛名之下其实难副。细究这两个国家的汽车制造商,我发现很多情况并非平日所想。主要表现在几个方面:从运营效率上,表现在库存和固定资产周转,日本车厂多年在走下坡路;在股东回报上,这里用一个"人均市值"的概念,日本车厂也是持续走低[1]。这或许可以解释,为什么这些年来两个国家的经济整体走向截然不同。

我们用丰田和福特为例。之所以用丰田,因为它是日本乃至世界最好的车厂;选择福特呢,则是因为它是美国三巨头中,唯一没有经历过破产重组,各项财务、运营数据的持续性好,纵向的可比性高。我不想说福特是美国最好的车厂----即便是最好,也是矮子里的将军,大概只能算作"田忌赛马"里的"中马"。那好,让我们把福特这匹美国的"中马"牵出来,跟丰田这匹日本的"上马"比比看。说它们是"不是双城"的"双城",就是这个意思。

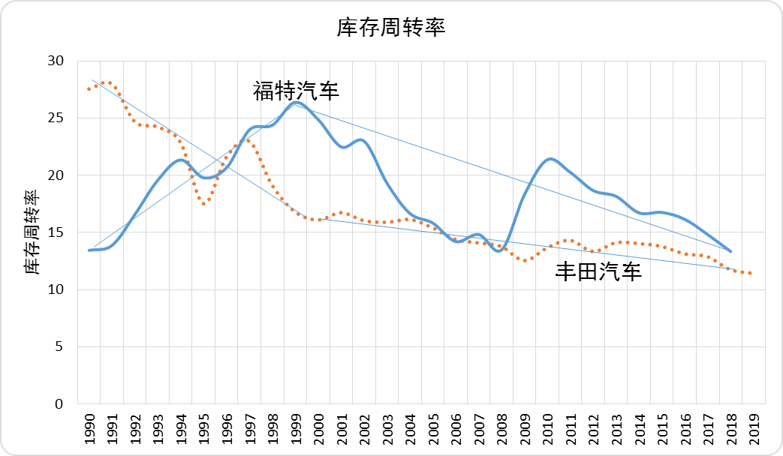

先说库存周转。如果在所有的运营指标中只选一个,来评估企业的整体运营水平,我会选择库存周转率。库存就如你小肚子上的肥肉,最能体现一个企业的整体运作水平。如图1,在90年代初期,福特的库存周转效率明显劣于丰田,但一直在持续改善,到95年前后超过丰田,在世纪之交达到顶点,然后开始走低,但一路高过丰田。丰田呢,则一直在走下坡路:90年代初急速下降,估计跟当时日本房地产泡沫破灭,经济处于衰退状态有关;2000年代后,虽然下降幅逐渐变小,但下降的趋势却在持续。在过去20年里,除了2008年金融危机前后,丰田的库存周转效率明显不如福特。

图1:丰田和福特的库存周转率

图1:丰田和福特的库存周转率

数据来源:www.Ycharts.com

这对很多人来说有点出乎意料:丰田不是"零库存"的鼻祖吗,这么多的库存从哪里来?这世上是没有"零库存"的,这就跟一个人一样,如果没有一点肥肉,那还不变成了骷髅,一顿饭吃不上,还不给饿死!不过丰田的库存周转一路走低,一直到峰值的一半,却是有点让有忧心。

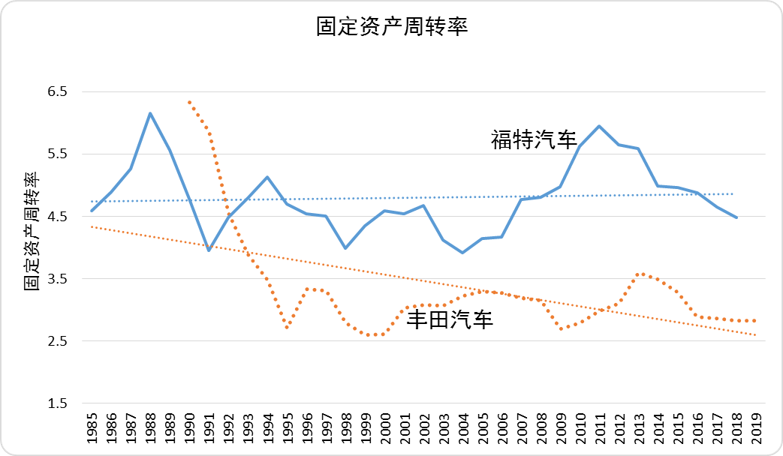

再说固定资产。汽车制造是个重资产行业,固定资产的周转会显著影响企业盈利和股东回报,历来备受整车厂关注。如图2,在过去30年里,伴随着经济周期,福特的固定资产周转率上下起伏,但整体呈现一定的改善趋势。丰田呢,跟库存周转类似,90年代初是急剧恶化,一度跌到不及峰值的一半;然后长期持续在低水平徘徊,大概只有福特的60%强一点。

按道理,丰田的营收更多,规模效益更大,固定资产的周转应该更快。我看了本田的数据,发现从2008年以来,本田的固定资产周转比丰田还差,只有福特的一半左右。这让人不由地联想,日本车厂们是否有些根本性的问题,隐藏在品牌的美誉度后面不为人知。

图2:丰田和福特的固定资产周转率

数据来源:www.ycharts.com

当然,或许有人会说,虽然丰田的固定资产、库存周转率年年走低,但它还是这世界上最值钱的车厂啊。这没错,但我们标杆,不能向下标杆,也就是说跟差的比;我们的目标是差的要变好,好的要变得更好。丰田底子再厚,也经不住长期走下坡路。这也表现在股东回报上。如图3,作为全球最值钱的汽车制造商,丰田的人均市值呈现长期恶化趋势;而福特呢,则整体上一直在改善,与丰田的差距在逐年缩小。

图3:丰田和福特的人均市值

数据来源:www.ycharts.com

丰田在上述指标上持续走低,部分跟其全球化战略有关,比如说牺牲库存周转,来提高客户服务水平。或许也跟丰田的规模有关:企业到了一定规模,规模越大,业务和供应链的复杂度越高,运营绩效往往越低。不过虽说丰田全球最大,2019财年的营收为2726亿美元,在规模上跟福特还是同一数量级(福特为1559亿美元),都在全球做生意,规模本身的影响不应该那么大。

丰田在这些领域的不如人意,美国学者Richard Schonberger是这样解释的----因为没有经过严格论证,这些只是他的"假说",这里简单总结如下[2]。

其一,丰田的全球扩张,管理资源和熟练员工摊得过薄,整体的运作精益水平没法跟以前相比。这是高速增长的企业面临的共性问题。再加上作为丰田的看家手段,丰田生产体系精密而复杂,即便在丰田内部,也很难有效地复制;员工接受了系统的培训,时间长了,加上人员变动,很多细节做法也会走样。绩效不理想,大概在2002年前后,丰田自上而下地推动"丰田生产体系",却发现这一体系的大部分设备太大、太笨、太慢(船大难掉头,产能利用率就难管理----笔者注)。作为应对方案,丰田不得不开发新的低成本工厂,把生产线的长度减半,让零部件数量也减半----这些都让丰田看上去更像个精益新手。

其二,丰田的全球扩张,让渠道里的库存大增。传统的丰田在早稻田一带,跟供应商就近构成"丰田城",地理距离很近,沟通容易,整体库存也低。当丰田在北美建厂的时候,北美的地域大,每个厂所在的州也不同,地域增加了距离,周转库存会增加;地域分散也增加了沟通难度,信息不对称带来的不确定性,供应链的自然应对就是建库存(这也是为什么要"拿信息换库存"了)。相对而言,本田的全球扩张更早,在管理全球供应链上的经验更多,部分反映在其库存周转长期持平甚至改善上(但还是显著低于福特)。

其三,丰田出色的研发设计能力,掩盖了供应链的低效。也就是说,丰田生产体系在沾工程师的光。比如产品设计的优化,工艺设计中设备的灵活性,多个车型可以在同一生产线制造,都主要是靠工程师们的力量。这是别的企业很难模仿,甚至没有充分意识到的:大家都在学的"丰田生产体系",虽然有"生产"两个字,可别忘了首先是设计出来的,有了一流的设计,才可能有一流的执行,构成真正的丰田体系。我们看到的执行是结果,其实是冰山之一角。

最后,Schonberger说,跟任何成功的企业一样,对外来思想的抵制,也可能是丰田这些年来走下坡路的原因。

比如长期以来,互持股份而形成的企业联盟,确保了丰田的稳定发展,但也让丰田成为一个封闭系统,技术和工艺的革新很难突破。跟一些有日企背景的职业经理人交流,发现在技术上,丰田就比本田更保守;在管理方式上也是。比如工厂的小型化,丰田就比较抵制。

至于"准国营化",那就更普遍:这些类似于子公司、孙公司的联盟成员,你可以骂,但不能打;即便能够打,也不能打死,也影响了持续改进----这就有点像那些政策保护的国营企业,在哪个国家都是同样的嘴脸。再比如产品的模块化设计,丰田这样的日企也是明显滞后。这意味着丰田在设计上更加集成。集成式的设计,必然意味着集成式的制造,垂直整合度高,固定资产周转率低也就不奇怪了。

有句话说,最终你会变成你讨厌过的样子----在丰田全球化的过程中,库存周转慢,资产投资回报率低的问题大多体现在底特律三巨头身上;现在丰田达到并超过了美国车厂,发现自己在很多地方也染上了那些竞争对手的毛病。因为那些毛病,从50年代到80年代,美国车厂的各项指标一路走低。日本车厂在80、90年代达到鼎盛,这二三十年在整体上有点重复美国车厂的历史。相反,这些年来,底特律的三巨头知耻而后勇,在各项运营指标上,却是触底反弹,一路向上。

我说这些,并不是说丰田有多大的问题,也不是说美国车厂比日本的更有竞争力----即便在美国本土,通用和福特也斗不过丰田和本田。丰田和本田仍旧位列我最尊敬的公司。真正让我感兴趣的,是为什么美国车厂并没有一败涂地,就如大家80、90年代预计的,或者2008年金融危机中看到的,而是能够一次又一次地度过危机,不但在质量上缩小与日本车的差距,而且能够更有效应对库存和固定资产问题,逐步改善供应链的运营效率。这些对于今天的中国企业有借鉴之处,我们在后面还会详细探讨。

评论